当ブログ運営者のナオ10(ナオト)です。本日もお越しいただきありがとうございます!今回は確定拠出年金について、簡単にわかりやすく説明いたします。

読者の皆さまは様々な境遇の方がおりますので、知りたいこと、お悩みも多岐にわたるかと考えています。お勤めの会社で既に企業型確定拠出年金(DC)が導入されているけど、正直よくわからん。またはこれから会社で導入予定と聞いているので事前に勉強したい。自営業等でサラリーマンみたいな退職金は望めないので、自分で個人型確定拠出年金(iDeCo)で老後資金を備えたいなど。

確定拠出年金は、その仕組みを理解し、正しく運用できれば大変メリットの大きな制度です。もちろんその逆もしかりで、間違えた運用をしてしまうと大切な資産を減らしてしまうことになります。

まずは、制度の基本を知ることから始めましょう!

確定拠出年金はどんな制度なの?

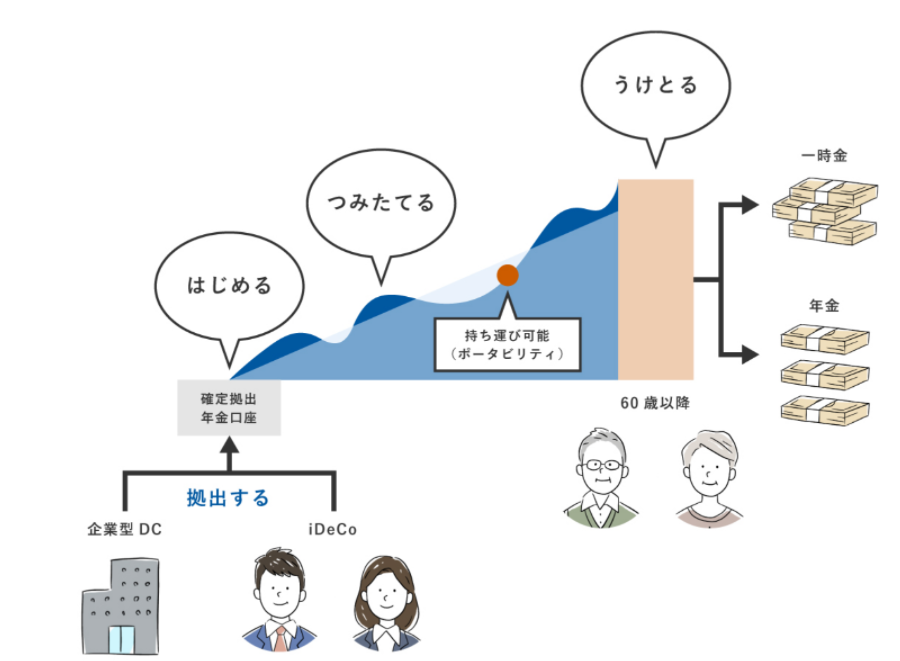

制度の概要

確定拠出年金制度は、公的年金に上乗せされる新たな選択肢としての私的年金制度として、2001年10月に施行された確定拠出年金法により導入されました。 拠出された掛金は個人ごとに明確に区分され、掛金とその運用収益の合計額を基に年金給付額が決定される仕組みです。 年金資産の運用は、運用商品※1を加入者自身が選択・売買することにより行います。※1元本確保型商品(定期預金など)や元本変動型商品(投資信託など)がある

確定拠出年金制度の加入対象者について

企業で設立・運営する企業型DC(企業型確定拠出年金)と個人で加入するiDeCo(個人型確定拠出年金)とがあり、原則全ての方が確定拠出年金に加入することができます。

確定拠出年金制度の必要性

近年、退職金制度や年金制度の周辺環境は大きく変化してきています。確定給付企業年金などの退職金制度のある企業にとっては、その財政の見直しを迫られており、企業の抱えるリスクのひとつとなっている場合もあります。

退職金制度のない企業(主に中小企業)にとっても、従業員の老後不安の解消、 優秀な人材の引き留めなどに有効な退職金制度の整備は急務ですが、大企業に比べて制度利用のインフラが整っていない中小企業にとっては、導入のハードル自体が高いものとなっています。

しかしながら、退職金制度のインフラ整備は、本来企業規模によって左右されるものであってはなりません。確定拠出年金は、遅かれ早かれ全ての人にやってくる老後の生活を支えるための制度として、今後ますます求められていくことが予想されます。

おわりに

以上、今回はざっくりとした概要となります。次回は企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)との違いについて、説明いたしますね。

では、また未来で!

コメント