当ブログ運営者のナオ10(ナオト)です。本日もお越しいただきありがとうございます!今回は同じ確定拠出年金でも、「企業型DC」と「iDeCo」の違いについて、わかりやすく説明します。

私のようなサラリーマンは、勤める会社に制度が整っていれば「企業型DC」が利用でき(強制的に利用させられる)、自営業者や企業型DCが未導入の会社のサラリーマンは「iDeCo」を利用するが出来ますが、まずはざっくり、概要をつかんでみましょう!

「企業型DC」と「iDeCo」の違い

制度の目的の違い

iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)の違いはどこにあるのでしょうか?

一番の違いは目的です。iDeCoが自助努力の制度であるのに対し、企業型DCは福利厚生です。例えば、手数料負担は、iDeCoでは加入者個人が負担し、企業型DCでは会社が負担します。また、運用商品の選定は、iDeCoでは個人が加入したプランを運営する金融機関等が選定する運用商品から選択し、企業型DCでは会社が行います。

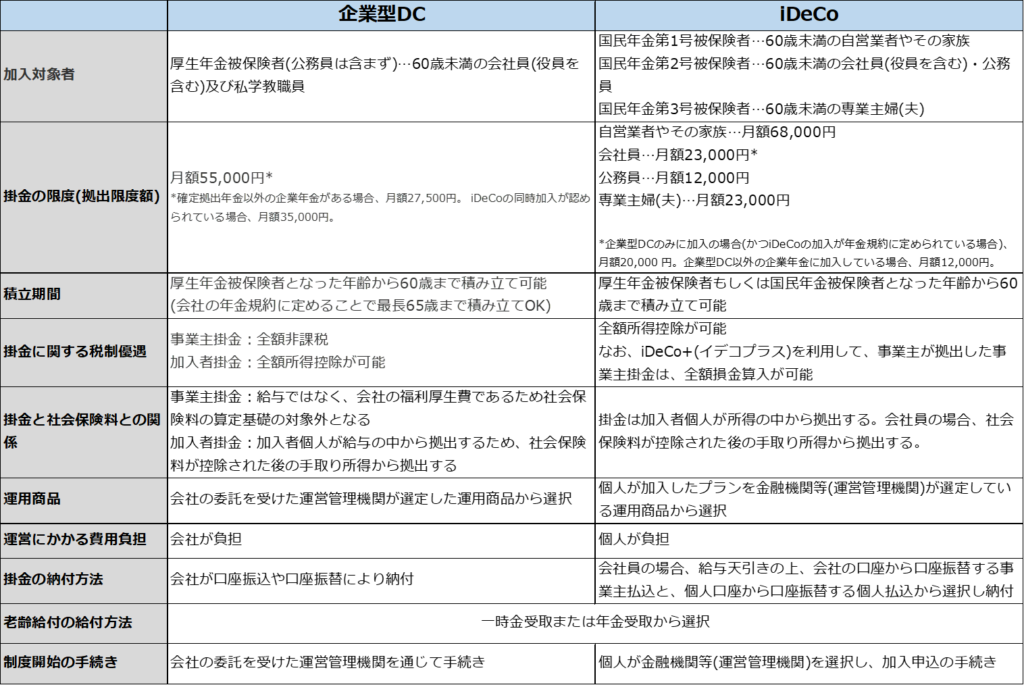

比較表

企業型DCとiDeCoの2つの制度の違いを比較表にしました。

企業型DCのメリット・デメリット・掛金上限

(1)メリット

掛け金は会社が負担してくれるうえに、給与には当たらないので非課税です。さらに、口座管理料などの事務手数料も会社が負担してくれます。手数料は金融機関によりますが、年間約2,000円〜約8,000円お得になります。なお、会社が負担した掛け金に、従業員が自己負担で掛け金を上乗せできる「マッチング拠出」を導入している会社もあります。

(2)デメリット

金融機関や運用商品の選択肢が決められている点、掛け金が役職や勤続年数などで決められてしまいます(例:一般社員は月々5,000円、課長職は月々1万5,000円など)。

iDeCoのメリット・デメリット

(1)メリット

iDeCoは会社員以外に、自営業や専業主婦の方なども加入できます。掛け金は全額所得控除の対象で非課税です。企業型DCと違い、金融機関や運用商品などを自由に選べる点がメリットです。

(2)デメリット

口座管理料などの事務手数料などは自己負担になります。

DCとiDeCoのどちらを選択すべき?

それでは私たちは、「企業型DC」と「iDeCo」のどちらを選択すべきなのでしょうか。その答えは意外とシンプルです。

企業型DCは、確定拠出年金制度を導入している会社の従業員のみが加入できます。つまり企業型DCを導入している企業にお勤めでない限りは、そもそもDCには加入することが出来ません。

iDeCoは会社を通さず自分で加入する年金制度で、基本的にはどなたでも加入が可能です。しかしお勤め先企業型DCを導入している場合は、次の3つの条件に該当するとiDeCoに加入できません。(2022年4月17日現在)

(1)会社が企業型DCでマッチング拠出制度を採用している

(2)会社が規約でiDeCoへの加入を認めていない

(3)会社が企業型DCの拠出上限額をiDeCoの上限額まで引き下げるよう規約変更をしていない。

(3)は従業員からすると不利益な変更なので、実施していない会社が多く、つまりはiDeCoに加入できない会社員が多いのが現状です。しかし2020年5月に成立した年金改革法により(2)と併せて、2022年10月から規約変更なしでも加入できるようになります。

ただし、(1)マッチング拠出制度を採用している会社では引き続き、企業型DCとiDeCoの併用はできないのでご注意ください。

企業型DCとiDeCoは結局どっちが良いのか

企業型DCは年間約2,000円〜約8,000円の事務手数料が自己負担ではなく会社負担になるため、iDeCoと併用できる、もしくはどちらに加入するか選べる場合は、企業型DCへの加入をおすすめします。その上で、まだ余裕がある場合はiDeCoにも加入すると良いでしょう。iDeCoに加入できない方は、まずはマッチング拠出制度を最大限利用することをおすすめします。

iDeCoは企業型DCを利用できない方が選択できます。企業型DCのように手数料を会社が負担してくれるうようなメリットはありませんが、その自由度と税制的なメリットから、年金運用手法としておすすめの制度であることに変わりはありません。

おわりに

以上、今回は企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)の違い、メリットデメリットについて説明しました。確定拠出年金は老後の生活を支えるための制度として今後ますますニーズは高まるものと考えます。国が用意してくれたお得な制度にうまく乗り、セカンドライフに備えましょう!

では、また未来で!

コメント