確定拠出年金(企業型・iDeCo)って聞いたことあるけど、正直よくわからん!

そんな方のために実際に確定拠出年金運用歴7年かつ個別株投資運用歴15年の自分が丁寧に解説いたします。

この記事を読めば、これから始める方が制度の概要をサクッと知ることには十分かと思います。

当サイトは、書籍の情報や運用機関の公式HPより最新の情報を補完しておりますので、安心して参考にしてください。

確定拠出年金とは

確定拠出年金とは

自分で運用する年金制度である

確定拠出年金は現在のところ正直マイナーな制度と認めざるを得ない。聞いたこともないという人も多く、名前を知っていてもその中身を理解して「実際に運用している」人は更に少なくなる。

確定拠出年金は、若い現役時代にお金を積み立て、運用し、それを老後に受け取る年金制度として国が導入した制度であり、20歳以上のほぼ全ての国民が加入することができる。

大きな特徴は、国民年金や厚生年金と違い、積み立てた掛金の運用方法を「自分で決めて運用する」という点だ。

税制優遇で確実に得をする

確定拠出年金の大きなメリットは、毎月支払う掛金が所得控除されることによる節税効果である。簡単にいうと、掛金に対して所得税と住民税がかからないのだ。実はこれがかなりの金額になる。

つまりサラリーマンのように課税される所得(給与)がある方は、節税効果の分、「確実に得をする」制度なのだ。

さらには、運用開始から受給開始までの長期にわたる運用期間中にくわえ、60歳以降に実際に年金として受け取るときも、税制面の優遇が受けられることも見逃せない。

確定拠出年金のメリット・デメリット

メリット

計画的に積立投資ができる

毎月一定額の積み立て投資は、計画的に投資額を増加できることが本来のメリットだと考える。定期的かつ無意識に投資額を積み立てて、お金に働いてもらうことで資産形成を膨らませていくことができる。

お金を効率よく増やせる

上記の制度の紹介に記載したとおり、強烈な節税効果が期待できる。通常の株式投資などは利益や分配金などの運用益に対し20.315%の税金がかかるがiDeCoの場合は非課税で再投資されていくため、運用益が複利効果でどんどん大きくなることが期待できる。

強制的に市場にとどまれる(長期投資)

蓄えていた貯金を一時の気の迷いで散財してしまう人が後を絶たないのは皆さんも見聞きし、または経験し理解しているだろう。

年金の目的は将来への備えである。税制優遇があり途中で引き出して使ってしまう危険が無いのは、目的を達成するためのメリットだ。しかも預けたお金は大きく育つ可能性も高い。

多くの偉大な投資家が勧める長期投資を制度上、強制的に実行させてくれる。

関係する機関が破綻しても資産が守られる

確定拠出年金には多くの機関が関与している。具体的には運営管理機関、資産管理機関、商品提供機関、自分の勤務先などがある。そのいずれかが破綻した場合でも、年金資産は保護するよう法律で定められている。これが貯蓄の場合は銀行が破綻すると 1,000万円までしか保証されない。そう考えるとどこが潰れても年金が守られる確定拠出年金は安心感が高い。

自己破産しても守られる

自己破産をしてしまった場合、銀行や証券会社の口座のお金や運用商品は差し押さえられる。しかし、確定拠出年金で積み立てていた場合は全額守られ取り上げられる事は無い。自営業やフリーランスにとっては、備えとして抜群だ。

デメリット

お金が必要な時に引き出せない

確定拠出年金は、老後の資産形成を目的とした私的年金制度なので、60歳を過ぎるまで引き出すことはできない。住宅購入や子供の教育費など大きな出費が必要なライフイベントを重視する方は毎月の積立額(拠出額)を慎重に検討する必要がある。

途中解約ができない

確定拠出年金は、途中解約するための要件が非常に厳しく、原則途中解約はできないと思ってよい。

確定拠出年金制度の種類

私のようなサラリーマンは、勤める会社に制度が整っていれば「企業型DC」が利用でき(強制的に利用させられる)、自営業者や企業型DCが未導入の会社のサラリーマンは「iDeCo」を利用するが出来ますが、まずはざっくり、概要をつかんでみよう。

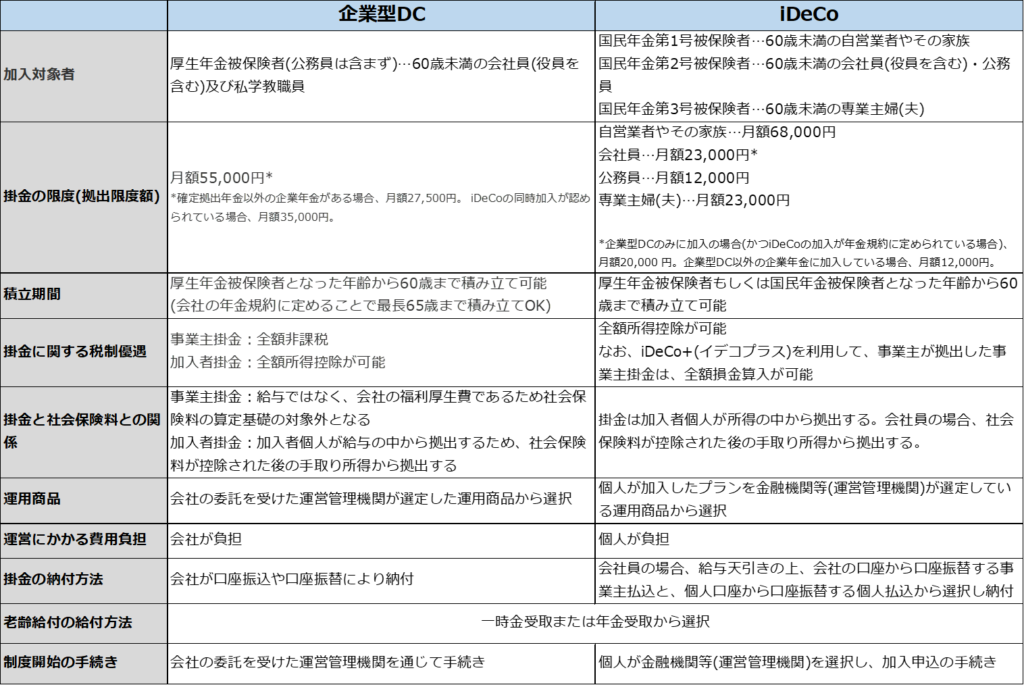

「企業型DC」と「iDeCo」の違い

制度の目的の違い

iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)の違いはどこにあるのか?

一番の違いは目的だ。iDeCoが自助努力の制度であるのに対し、企業型DCは福利厚生である。例えば、手数料負担は、iDeCoでは加入者個人が負担し、企業型DCでは会社が負担する。また、運用商品の選定は、iDeCoでは個人が加入したプランを運営する金融機関等が選定する運用商品から選択し、企業型DCでは会社が行うことになる。

比較表

企業型DCとiDeCoの2つの制度の違いを比較表とした。

企業型DCのメリット・デメリット・掛金上限

(1)メリット

掛け金は会社が負担してくれるうえに、給与には当たらないので非課税である。さらに、口座管理料などの事務手数料も会社が負担してくれる。手数料は金融機関によるが、年間約2,000円〜約8,000円お得になる。なお、会社が負担した掛け金に、従業員が自己負担で掛け金を上乗せできる「マッチング拠出」を導入している会社も多い。

(2)デメリット

運営管理機関を自分で選べないのと運用商品の選択肢も会社に決められており自由度が低い。また、掛け金が役職や勤続年数などで決められてしまう(例:一般社員は月々5,000円、課長職は月々1万5,000円など)。

iDeCoのメリット・デメリット

(1)メリット

iDeCoは会社員以外に、自営業や専業主婦の方なども加入できる。掛け金は全額所得控除の対象で非課税となる。企業型DCと違い、金融機関や運用商品などを自由に選べる点がメリットと考える。

(2)デメリット

口座管理料などの事務手数料などは自己負担となる。

皆さまに合わせた最適な利用方法

サラリーマンの場合

企業年金(企業型確定拠出年金(DC)のみの人

法改正により、企業型確定拠出年金に加入しているサラリーマンもiDeCo(個人型確定拠出年金)に加入できることになった。しかし実際には勤め先の会社が規約変更の手続きをした場合でないとiDeCoに加入することは出来ない。勤め先は規約変更のメリットもなく、加えて規約変更した場合はマッチング拠出が出来なくなるなどサラリーマンにもデメリットがあるため、iDeCoへの加入はしばらくは進まないと考える。現実的には引き続き企業型確定拠出年金のみで枠を最大限(年間最大金額66万円)使い運用をするのが得策だろう。詳細な制度設計は各企業により異なるため、事業主掛金はコントロールできないし、マッチング拠出も事業主掛金を超える金額は拠出できないため、投資額のコントロールは限界があるのが難点だ。マッチング拠出以外に投資資金がある方はNISA枠も可能な限り有効利用したい。

企業年金(確定給付企業年金(DB)のみの人

確定拠出年金以外の企業年金(確定給付企業年金等)のみに加入されている人は、iDeCo(個人型確定拠出年金)の年間最大金額は14万4千円と多くはないが、所得控除のメリットは大きいので利用枠は最大限使い切りたい。運用資金に余裕がある場合は、その他の非課税制度(各種NISA)を積極的に活用したい。

企業年金なしの人

厚生年金以外に企業年金のない人は、老後に必要な資金の準備を真剣に考える必要がある。税金で確実に得をするiDeCo(個人型確定拠出年金)で年間最大金額の27万6千円を最大利用するのが良いだろう。ただ、iDeCoだけではやや不安のため、資産運用の資金は別途口座を準備し、確定拠出年金以外の非課税口座(各種NISA)を積極的に利用し、非課税枠を超える部分は一般課税口座で運用するのが良い。

自営業の場合

自営業やフリーランス(その配偶者)は第一号被保険者であり、確定拠出年金の拠出限度額は年間最大金額81万6千円となる。厚生年金がないため将来の公的年金が少ないので、限度額いっぱいまで利用したい。自営業やフリーランスは本業の収益を上げていくことが第一目的であることから、まずは事業を成功させ、運用に回せる資金が増えてきたら確定拠出年金以外の非課税口座(各種NISA)を優先的に利用し、非課税枠を超える部分は一般課税口座で運用するのが良いだろう。

公務員の場合

iDeCo(個人型確定拠出年金)の年間最大金額は14万4千円と少ないが、所得控除のメリットは大きいので利用枠は最大限使い切りたい。運用資金に余裕があるだろうから、その他の非課税制度(各種NISA)を積極的に活用したい。

主婦・主夫の場合

第3号被保険者は、iDeCo(個人型確定拠出年金)で年間最大金額の27万6千円を最大利用することができ、運用中の利益は非課税になるが、積立時の所得税・住民税の節税メリットはない。運用時非課税のみだとNISAの方が利用可能額も120万円と大きいので、NISAを優先して最大限利用することがベストだろう。

セカンドライフ(老後)のためにいくら必要か

大事なのはいくらためるかの意思決定

老後に必要なお金はいくらだろう。将来の自分の環境がわからない状況では想像も難しいのではないだろうか。世の中にある老後の備えに対するアンケートや試算平均値については実は以外に役に立たない。なぜなら求める生活レベルや現役時代の収入、貯蓄額は人それぞれ異なるからだ。

お金の将来設計に最も大事だと考えることは、「どうやって稼ぎを増やすか」、「いま稼げるお金のうち今はいくら使うか」「老後にむけていくら貯めるか(運用するか)」という配分を腹落ちしたうえで意思決定することだ。

自分ごとに必要貯蓄率を導きだす

自分の老後に必要な金額を知ることはとても重要だ。目標額を決めずに資金を運用することは目的地(ゴール)のないマラソンに近い。もちろん、お金は多くて困ることはないため目標は高いほうが良いと思うかもしれないが、身の丈に合わない運用は無理が生じて人生を狂わせる可能性が高い。老後を充実させるために「現役時代の人生をお金を使えないつまらないもの」にすることは私はおすすめしない。

まずは自分に適正な必要貯蓄率を確認し、同時に自分の人生設計(現役および老後)を行うことで自分なりに最終的に調整するとよい。(もちろん一度貯蓄率を決めた後からもリバランスは可能だしむしろ定期的なリバランスを推奨する)

必要貯蓄率は人それぞれ違うが、現役時代の70%程度の生活費で暮らすとしたら、収入に対して25%を貯蓄していれば大体良いということを覚えておいてほしい。

ただし、何歳まで働くか、退職金の有無などによっても必要貯蓄率は10~25%あたりで変動するので、自分がいくら貯める必要があるかは個別の条件を入力して計算してみていただきたい。

以下、必要貯蓄率計算方法へリンク

※リンク先作成中です。もう少々お待ちください。